Свабодныя эканамічныя зоны

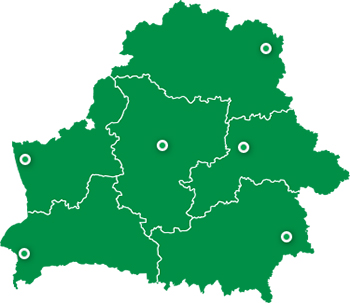

На тэрыторыі Беларусі існуе шэсць свабодных эканамічных зон (“Брэст”, “Мінск”, “Гомель-Ратон”, “Віцебск”, “Магілёў”, “Гроднаінвест”), для рэзідэнтаў якіх прадугледжаны больш спрыяльныя, чым агульнаўстаноўленыя, умовы для ажыццяўлення інвестыцыйнай і прадпрымальніцкай дзейнасці.

На тэрыторыі Беларусі існуе шэсць свабодных эканамічных зон (“Брэст”, “Мінск”, “Гомель-Ратон”, “Віцебск”, “Магілёў”, “Гроднаінвест”), для рэзідэнтаў якіх прадугледжаны больш спрыяльныя, чым агульнаўстаноўленыя, умовы для ажыццяўлення інвестыцыйнай і прадпрымальніцкай дзейнасці.

СЭЗ былі створаны з мэтай прыцягнення інвестыцый у стварэнне і развіццё экспартна-арыентаваных і імпартазамяшчальных вытворчасцей, заснаваных на новых і высокіх тэхналогіях. У сувязі з гэтым былі вызначаны рамкі спецыяльнага падатковага рэжыму, які распаўсюджваецца на рэалізацыю рэзідэнтамі СЭЗ тавараў (работ, паслуг) уласнай вытворчасці:

- за межы Рэспублікі Беларусь замежным юрыдычным і (або) фізічным асобам;

- на тэрыторыі Рэспублікі Беларусь іншым рэзідэнтам СЭЗ;

- на тэрыторыі Рэспублікі Беларусь, калі гэтыя тавары (работы, паслугі) з'яўляюцца імпартазамяшчальнымі ў адпаведнасці з Пералікам, вызначаным Урадам Рэспублікі.

Льготы для праектаў СЭЗ

Вызваленне ад:

Падатку на прыбытак (1)

Падатку на нерухомасць (2)

Арэнднай платы на зямлю (3)

Зямельнага падатку (4)

Мытных пошлін (5)

Пошлін на выкананне спецыяльных работ, на від на жыхарства (6)

Пакрыццё страт лесагаспадарчай і сельскагаспадарчай вытворчасці (7)

Заўвага:

(1) — вызваленне ад рэалізацыі на экспарт і іншым рэзідэнтам СЭЗ;

(2) — вызваленне па аб'ектах падаткаабкладання на тэрыторыі СЭЗ на працягу трох гадоў з моманту рэгістрацыі;

(3) — вызваленне на перыяд праектавання і будаўніцтва аб'ектаў, але не больш пяці гадоў з даты рэгістрацыі. Вызваленне незалежна ад кірунку іх выкарыстання (пры рэалізацыі на экспарт і (або) іншым рэзідэнтам СЭЗ);

(4) — вызваленне на перыяд праектавання і будаўніцтва, але не больш чым на 5 гадоў з даты рэгістрацыі. Вызваленне незалежна ад кірунку іх выкарыстання (пры рэалізацыі на экспарт і (або) іншым рэзідэнтам СЭЗ);

(5) — вызваленне ад выплаты ўвазных мытных пошлін, падаткаў (па сыравіне, змешчаным пад мытную працэдуру свабоднай мытнай зоны (далей-СТЗ) пры вывазе гатовай прадукцыі за межы ЕАЭС. Пры змяшчэнні тавараў пад мытную працэдуру СМЗ тавары размяшчаюцца і выкарыстоўваюцца ў межах тэрыторыі СМЗ без выплаты мытных пошлін, падаткаў. Вызваленне ад ПДВ — змешчаныя рэзідэнтамі СЭЗ пад мытную працэдуру выпуску для ўнутранага спажывання тавары, вырабленыя (атрыманыя) з выкарыстаннем замежных тавараў, змешчаных пад мытную працэдуру СТЗ;

(6) — вызваленне за выдачу спецыяльных дазволаў на права займацца працоўнай дзейнасцю ў Рэспубліцы Беларусь.

Іншыя льготы:

♦ Вызваленне ад платы за права заключэння дагавора арэнды зямельнага ўчастка.

♦ Фінансаванне расходаў на стварэнне інжынернай і транспартнай інфраструктуры за кошт сродкаў, якія прадугледжваюцца ў Дзяржаўнай інвестыцыйнай праграме і мясцовых бюджэтах, у выпадку рэалізацыі рэзідэнтам СЭЗ інвестыцыйнага праекта з заяўленым аб'ёмам інвестыцый больш за 10 млн.еўра